Partie 5

Un exemple d’ignorance

L'investissement factoriel est une forme d'investissement quantitatif qui repose sur l'exploitation de primes factorielles étudiées de manière académique. Le concept généralement accepté est que certains attributs spécifiques à un titre expliquent le rendement et le risque du groupe. Le travail de Fama-French a créé de vastes recherches sur le thème de l'investissement factoriel et a donné naissance à des recherches, des discussions, des styles et le terme smart bêta.

Le smart bêta définit un ensemble de stratégies d'investissement qui mettent l'accent sur l'utilisation de règles de construction d'indices alternatives aux indices traditionnels basés sur la capitalisation boursière. Il met l'accent sur la capture des primes factorielles ou des inefficacités du marché d'une manière transparente et fondée sur des règles. Il cherche à suivre passivement les indices, tout en envisageant des schémas de pondération alternatifs tels que la volatilité minimale, la qualité, la valeur, la taille et le momentum.

Pour revenir au cadre introduit, l'utilisation du smart beta comme processus d'investissement peut être facilement traduit par une fonction utilisant certains éléments informatifs pour prédire l'alpha.

D'un point de vue fondamental, nous pouvons proposer qu'il s’agît d'un raccourci entre l'analyse approfondie de chaque entreprise et la prise d'une décision d'investissement plus éclairée. Les arguments en sa faveur reposent sur une théorie financière solide et s'enracinent principalement dans la performance historique, car le facteur valeur a surperformé le facteur croissance et les petites capitalisations ont surperformé les grandes capitalisations en moyenne au cours du dernier centenaire.

L'investissement smart beta basé sur des règles adopte une approche empirique pour la prédiction de l'alpha. De notre point de vue, une approche plus robuste peut être démontrée lorsque nous appliquons notre cadre précédemment introduit.

Prenons en exemple les facteurs de valeur et de croissance. Il a été démontré que la valeur surpasse la croissance des marchés américains au cours du siècle dernier. Du point de vue des moyennes, 100 ans de données est une taille d'échantillon suffisante pour affirmer ou le nier.

Considérant cette observation, nous ne disons pas qu'il n'y a aucune valeur à extraire en ayant une exposition passive à ces facteurs. Mais nous soutenons que cette approche, comme celle popularisée par les fournisseurs d'indices bien connus ou certains grands gestionnaires d'actifs, est sous-optimale d'un point de vue systématique pour deux raisons :

Une approche basée sur des règles ignore des informations précieuses car elle est limitée.

Les règles conventionnelles ne saisissent pas bien la relation complexe entre les éléments informatifs.

Notre critique origine principalement du point de vue que ces règles simples sont un raccourci vers les problèmes de prédiction alpha dont nous avons parlé dans la première partie de cette série.

L'écriture de la règle d'une stratégie smart-bêta à l'aide du facteur de valeur irait dans le sens suivant :

En prenant le score composite valeur, nous n'investissons que dans les entreprises qui sont dans les 50% moins chères de l'univers d'investissement. Le score composite de valeur est composé de quelques ratios d'évaluation qui capturent la valeur de l'entreprise par rapport aux flux de trésorerie.

Le résultat de cette règle est :

Le moins cher est le mieux, achetez des actions bon marché

Évitez les entreprises dispendieuses, vendez des actions chères

Cette règle fonctionne sur un siècle mais est plus aléatoire dans un horizon temporel de quelques années, durée pendant laquelle un conseiller est évalué. À notre avis, c’est difficile de faire ces choix pour les clients.

Sur un horizon temporel plus court, ces primes factorielles étudiées académiquement peuvent être facilement faussées. Une question à répondre est :

Si une entreprise est bon marché par le positionnement du facteur valeur, cela peut-il être un signe de mauvais rendements futurs ?

La réponse est oui. Une mauvaise perspective d'entreprise peut l'amener à être perçue à très bas prix par le marché, mais essentiellement sans valeur dans quelques mois si elle ne peut pas rembourser ses dettes. À ce stade, nous pouvons introduire une autre règle (un deuxième axe de décision) : l'entreprise doit être bon marché et disposer d'une liquidité suffisante pour payer sa dette pour les 2 prochaines années. Nous pouvons continuer de le faire de manière itérative en créant de plus en plus de règles pour extraire la relation entre les différents axes de décisions, mais cette méthode devient rapidement complexe.

Beaucoup empruntent cette voie de règles de plus en plus complexes; cependant, ces méthodes sont sujettes à de nombreux biais car il est facile de trouver une règle qui a fonctionné dans le passé, mais qui a peu de pouvoir prédictif hors-échantillon.

En utilisant des méthodes d'apprentissage machine, nous surmontons ces biais et nous pouvons prendre en considération les relations complexes entre les différents facteurs et éléments informatifs qui sont laissés de côté par l'investissement factoriel et le cadre linéaire qu'ils utilisent.

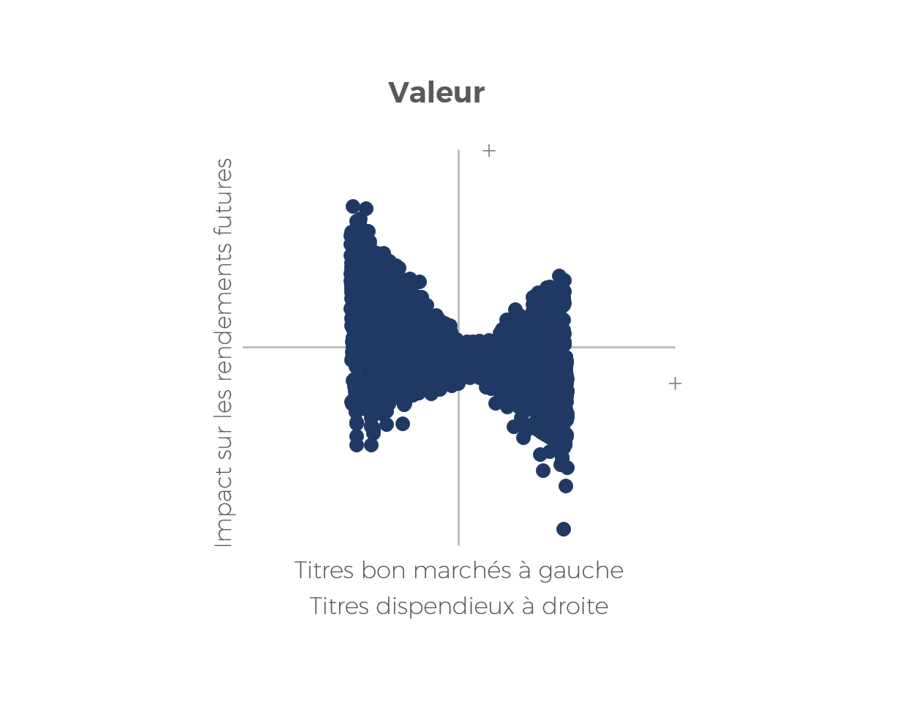

En aperçu de ce qui est à venir lorsque nous présenterons plus en détail notre processus d'investissement, la figure suivante illustre une conclusion clé de notre processus de prédiction lorsque nous examinons la contribution du positionnement de facteur de valeur pour nos titres à un moment précis. Il est important de noter que nous examinons bien plus que le simple facteur de valeur.

Considérant notre horizon de prédiction, nous pouvons observer que le facteur valeur affiche une relation non-linéaire difficilement généralisable avec une règle simple. En l’interprétant, nous semblons pouvoir confirmer ce qui suit :

En moyenne, être moins cher donne un peu plus une contribution positive aux rendements futurs, mais dans de nombreux cas, une contribution négative aux rendements futurs.

Être au milieu du positionnement factoriel ne dit pas grand-chose sur les rendements futurs

En moyenne, être plus dispendieux contribue plus négativement aux rendements futurs, mais cela peut aussi être positif

Un vrai casse-tête ! Cependant, nous sommes fermement convaincus qu'il s'agit d'une meilleure représentation que l'approche basée sur des règles, car elle prend en compte davantage d'informations et la complexité inhérente qui l'accompagne. Nous sommes encore ignorants sur certains aspects, mais dans une moindre mesure.

Un vrai casse-tête ! Cependant, nous sommes fermement convaincus qu'il s'agit d'une meilleure représentation que l'approche basée sur des règles, car elle prend en compte davantage d'informations et la complexité inhérente qui l'accompagne. Nous sommes encore ignorants sur certains aspects, mais dans une moindre mesure.

La partie suivante concerne la quête de l'alpha chez Evovest, où nous entrerons dans les détails sans trop en dévoiler.