Partie 2

Motivé par la quantité et la capacité - Un cadre pour les approches d'investissement

Partie 1 a ultérieurement introduit la quête d'alpha en présentant la nécessité de faire des choix en gestion active. Nous continuons maintenant en regardant deux éléments clés de la gestion active : la quantité et la capacité.

Les décisions d'investissement peuvent être simplifiées par de nombreuses formes, mais nous aimons y penser en ces deux termes, qui se relient facilement à la théorie sur la loi de la gestion active de portefeuille¹.

Nous baserons notre cadre sur cette théorie puisqu'elle nous donne une manière simple, mais élégante d'illustrer notre propos. On peut le décomposer à l'aide de deux axes.

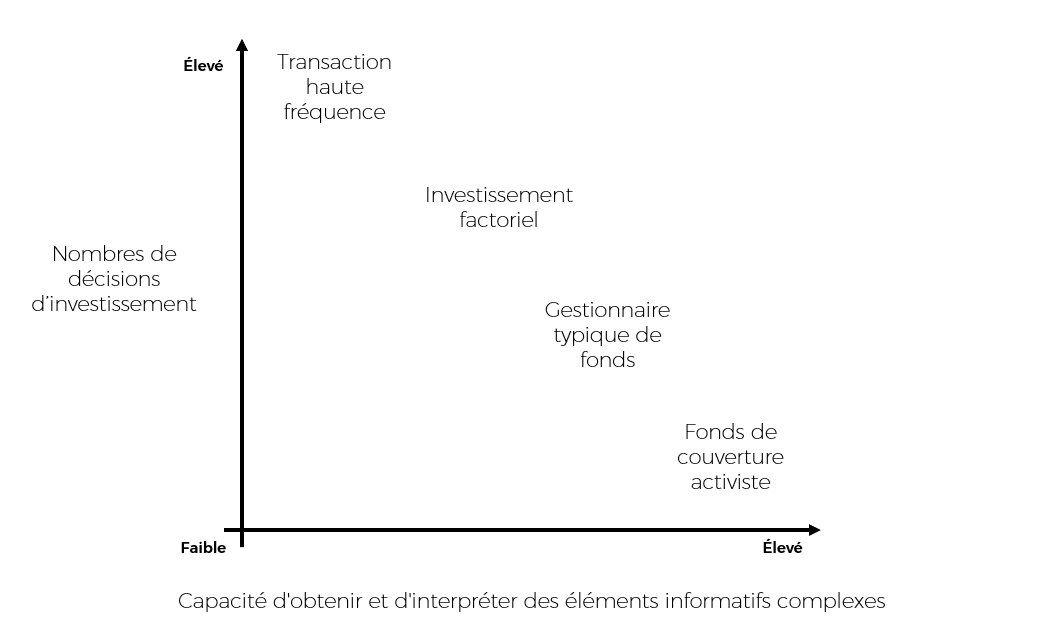

Le premier axe est le nombre de décisions d'investissement qu'un conseiller peut prendre dans un horizon temporel spécifique.

Le deuxième axe est la capacité du conseiller à obtenir et à interpréter des éléments informatifs complexes. Nous considérons cela directement lié au succès potentiel d'une décision d'investissement. Plus il est élevé, plus l'alpha attendu devrait être élevé.

Nous pouvons créer une représentation graphique de certains acteurs du marché. Comme l'illustre la Figure 1 :

Une société de transaction à haute fréquence prend une quantité massive de décisions d'investissement tout en ayant une capacité limitée à obtenir des éléments informatifs complexes.

Le processus d'investissement factoriel est une méthode basée sur des règles qui peut générer un nombre important de décisions d'investissement, mais les règles sont souvent simples. Ce cadre n'a pas la capacité d'interpréter les éléments informatifs en dehors des règles définies.

Le conseiller humain typique qui gère un fonds commun de placement peut prendre un nombre moins important de décisions d'investissement, mais possède une bonne capacité à acquérir et à interpréter les éléments informatifs complexes.

Le fonds de couverture activiste prendra peu de décisions d'investissement, mais ira très loin pour acquérir et interpréter les éléments informatifs.

Figure 1 – Un cadre pour les approches d'investissement

En théorie, nous pensons qu'une approche d'investissement où vous pouvez prendre de nombreuses décisions d'investissement combinées à une grande capacité à obtenir et à interpréter les éléments informatifs devrait avoir un haut degré d'attractivité pour un investisseur. Cela revient au fait que la combinaison devrait donner une meilleure probabilité de créer de l'alpha que l'inverse.

En théorie, nous pensons qu'une approche d'investissement où vous pouvez prendre de nombreuses décisions d'investissement combinées à une grande capacité à obtenir et à interpréter les éléments informatifs devrait avoir un haut degré d'attractivité pour un investisseur. Cela revient au fait que la combinaison devrait donner une meilleure probabilité de créer de l'alpha que l'inverse.

Pour en revenir à notre quête d'alpha dans la partie précédente, nous avons maintenant un moyen d'évaluer les approches d'investissement divergentes. Cependant, ce cadre manque de profondeur, car il ne donne aucune idée de la manière dont deux approches similaires peuvent aboutir à des perspectives d'investissement différentes.

Nous distinguons l'approche d'investissement, qui vient d'être introduite, et le style d'investissement, pour lequel nous utiliserons la classification populaire. Le style peut être vu comme une sous-catégorie de l'approche. Par exemple, l'approche d'investissement factoriel peut être décomposée en plusieurs styles qui incluent la valeur, la croissance, la taille et la qualité, pour n'en nommer que quelques-uns.

Dans la prochaine partie, nous ajouterons à ce cadre une perspective supplémentaire sur les différents types de capacités et de biais créant la diversité des acteurs du marché.

La loi de la gestion active de portefeuille peut être définie comme suit : ratio d'information = coefficient d'information * √étendue, où le coefficient d'information se rapporte à la capacité d'obtenir et d'interpréter des éléments informatifs complexes, le ratio d'information est la valeur ajoutée dans chaque unité de risque ajoutée et l'étendue est le montant de décisions d'investissement prises.