Découverte - Partie 6

La quête de l'alpha chez Evovest

Chez Evovest, notre objectif principal est de prédire l'alpha, ou les rendements relatifs, en combinant notre connaissance du comportement des marchés boursiers avec l'intelligence artificielle. Nous visons à être précis, et notre mesure de la précision est définie comme étant meilleure que l'aléatoire avec une constance sur une longue période.

L'une de nos plus grandes forces est notre conscience du facteur d'ignorance dans notre processus d'investissement. Nous expliquons notre point de vue à ce sujet dans la Partie 4. Au fur et à mesure que nous évoluons, nous nous efforçons d'augmenter constamment l'information disponible par nos efforts continus de recherche et développement. Laissez-nous vous expliquer comment nous abordons cette question de R&D.

La prévision de l'alpha s'accompagne d'un niveau d'incertitude. Nous savons qu'une partie existe par la caractéristique aléatoire des marchés boursiers et qu'une partie existe parce que nous n'avons tout simplement pas l'image complète à un moment donné.

Reconnaissant que notre prédiction est imparfaite, la décomposer en une fonction d'éléments informatifs externes inconnus et d'une erreur aléatoire nous donne un cadre avec lequel travailler.

En examinant notre processus d'investissement, nous pouvons partager que, entre autres, nos éléments informatifs connus incluent les suivants :

- Ratios financiers historiques

- Caractéristiques de l'entreprise

- Données macroéconomiques

- Attentes des analystes

- Indicateurs techniques

- Corrélations

En termes simples, notre objectif principal est de modéliser l'alpha pour les actions en utilisant ces éléments informatifs connus combinés à l'intelligence artificielle.

Nous avons développé des processus scientifiques solides qui atténuent les biais dans la construction d'une stratégie d'investissement systématique. Les outils vont de la validation croisée à la conception d'algorithmes tout en adoptant une forte intégrité intellectuelle. En passant par une évaluation robuste des observations passées, notre processus d'investissement développe une expérience et est réentraîné pour réévaluer les nouvelles informations.

En nous concentrant sur la prédiction de l'alpha et en adoptant une vue holistique, nous avons un processus qui peut s'adapter aux conditions de marché en constante évolution, et nous n'affichons pas de biais de style sur le moyen/long terme. Comme nous l'avons introduit dans la Partie 5, la plupart de notre alpha n'est pas réplicable par l'investissement factoriel.

Certains utiliseraient le terme compétences du gestionnaire pour définir la capacité à produire un alpha non réplicable. Nous croyons que c'est un solide avantage concurrentiel qui nous appartient et nous sommes fiers de notre capacité de sélection d'actions. Le processus d'investissement continuera à évoluer pour toujours, et cela nous donne une forte confiance en notre capacité pour l'avenir.

Avant de présenter certains de nos résultats dans les prochaines parties, notez que nous embaucher ne se termine pas avec ce que nous avons accompli, mais inclut ce que nous réaliserons. Comme nous avons introduit le cadre dans lequel nous travaillons, nous avons souligné que nous sommes conscients des éléments informatifs que nous ne considérons pas. Quelques exemples :

- Évaluation qualitative

- Discussions de la direction

- Sentiments des nouvelles

- Études de marché

- Données de transcription

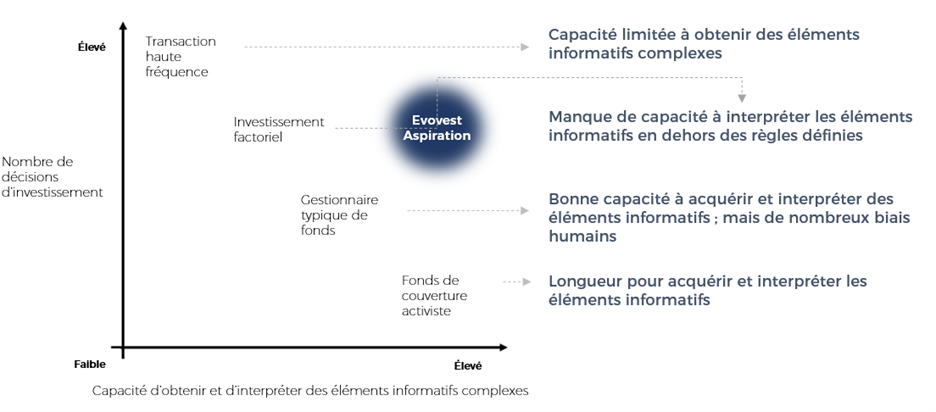

Nous avons un chemin de R&D clair pour intégrer plus d'éléments informatifs inconnus dans notre processus d'investissement. Nous considérons que c'est la clé pour continuer à nous démarquer. Au fur et à mesure que nous ajoutons de plus en plus d'éléments informatifs dans notre processus d'investissement ou en ajoutant de nouveaux algorithmes d'apprentissage automatique, nous croyons que notre voyage nous permettra de prendre des décisions plus éclairées. Introduit dans la Partie 2 de la série découverte, la figure suivante illustre nos aspirations.

Figure 1 – Un cadre pour les approches d'investissement et notre destination

À l'avenir, nous partagerons avec vous comment nous utilisons nos prédictions pour créer des solutions d'investissement en séparant le signal alpha du processus d'optimisation de portefeuille.

Pour plus de détails sur notre processus d'investissement, nous serions heureux d'avoir une discussion avec vous. Nos coordonnées sont sur notre site web evovest.com.

Référence

- La loi de la gestion active de portefeuille peut être définie comme suit : ratio d'information = coefficient d'information * √étendue, où le coefficient d'information se rapporte à la capacité d'obtenir et d'interpréter des éléments informatifs complexes, le ratio d'information est la valeur ajoutée dans chaque unité de risque ajoutée et l'étendue est le montant de décisions d'investissement prises.